Je backup ici le contenu que j'ai produit et mis à disposition sur le wiki de la FFDN. Ça cause fiscalité d'une association de loi 1901 à but non lucratif, de quelques points de la législation concernant les associations et de quelques autres trucs relatifs aux associations. La partie fiscalité est quand même bien orientée FAI associatif mais quelques éléments peuvent sûrement être repris pour des associations ayant une activité différente.

Si vous êtes intéressé par le sujet, je vous conseille de lire ça sur le wiki de la FFDN car des gens corrigeront certainement mes éventuelles conneries alors qu'il se passera plus de temps avant que je mette la présente copie à jour.

Sommaire

- Sommaire

- Quelques points de fiscalité

- Déclaration

- Exonération aux impôts commerciaux

- L'association entretient-elle des relations privilégiées avec des organismes du secteur lucratif ?

- La gestion de l’association est-elle désintéressée ?

- L'association exerce-t-elle des activités lucratives ?

- FAI

- L'association concurrence-t-elle un organisme à but lucratif ?

- L’association exerce t-elle son activité dans des conditions similaires à celles d’un organisme lucratif ?

- Le produit proposé (= caractère d’utilité sociale de l’activité)

- Le public visé (= caractère d’utilité sociale de l’activité)

- L’affectation des excédents

- Le prix pratiqué

- La publicité

- FAI

- En cas d'erreur d'analyse

- Les revenus du patrimoine imposables

- De la fiscalité des dons

- Dissociation des impôts commerciaux

- Quelques points de législation

- Quelques conseils pour choisir une banque pour votre association

- Immatriculer l'association au Répertoire des Entreprises et des Etablissements (SIRENE)

- Se déclarer opérateur de réseaux

Quelques points de fiscalité

Les informations ci-dessous ont été récoltées sur des sites *.gouv.fr et sont donc a peu près fiables si l'on exclue la mauvaise interprétation d'un texte.

Attention : Cette page traite en priorité des associations de loi 1901. Si le siège social se situe dans un des 3 départements d'Alsace-Moselle, il peut exister des changements importants.

Disclaimer : Ça paraît évident mais ça va mieux en le disant : cette page n'a pas vocation à remplacer la décision de votre centre des impôts ni à remplacer l'avis d'un fiscaliste. Elle sert uniquement de guide pour connaître les droits de votre association et avoir des arguments pour discuter avec l'administration fiscale si nécessaire.

Déclaration

La déclaration d'une association de loi 1901 à but non lucratif auprès du Centre des Impôts duquel dépend son siège social n'est plus obligatoire depuis quelques années pour la simple et bonne raison qu'une association à but non lucratif est exonérée des impôts commerciaux.

Néanmoins, il appartient aux dirigeants de l'association de vérifier que leur association est bien à but non lucratif. Les critères utilisés par l'administration fiscale pour juger si l'association poursuit un but lucratif (ou non) sont consignés dans le Bulletin Officiel des Impôts 4H-5-06 numéro 208 du 18 décembre 2006 (dans la suite de cette page, "BOI" fera référence à ce document précis). Je vous conseille d'en prendre connaissance car il est relativement accessible (disons qu'on a vu pire de la part de l'administration fiscale).

Si, malgré l'étude du BOI, une association doute sur sa situation et son exonération d'impôts commerciaux, elle peut avoir recours à la procédure de rescrit fiscal général qui permet de connaître la position de l'administration fiscale sur la situation de l'association et sur l'application d'un texte à son égard. La réponse de l'administration l'engage en cas de contrôle. L'association n'est pas obligée de suivre l'avis de l'administration fiscale obtenu par la procédure de rescrit. En cas de problème, le juge de l'Impôt tranchera.

Exonération aux impôts commerciaux

Le terme "impôts commerciaux" désignent :

- La TVA (si l'association en est exonérée, cela signifie qu'elle facture ses prestations (abonnements, cotisation, ...) en HT (exemple : si l'abonnement mensuel est fixé à 30€, alors l'association recevra la totalité de cette somme) et paye ses fournitures (collecte, transite, location serveur, ...) en TTC (exemple : si une location d'un serveur coûte 17,94€ TTC/mois (en supposant une TVA à 19,6%), alors l'association ne peut pas obtenir cette prestation à 15€ (prix HT)).

- L'impôt sur les sociétés (IS).

- La Taxe Professionnelle.

L'algorithme utilisé par les Impôts pour déterminer si une association poursuit un but lucratif ou non est présenté, sous forme graphique, dans les premières pages du BOI. Nous allons le résumer.

Étape 1 : Si l'association entretient des relations privilégiées avec un ou plusieurs organismes du secteur lucratif (voir la partie “L'association entretient-elle des relations privilégiées avec des organismes du secteur lucratif ?” ci-dessous pour connaître les modalités) OU si la gestion de l'association est intéressée (voir la partie “La gestion de l’association est-elle désintéressée ?” ci-dessous pour connaître les modalités). Alors elle est considérée comme étant à but lucratif et c'est la fin de l'algorithme. Sinon, on passe à l'étape 2.

Étape 2 : À partir de là, on examine chacune des activités de l'association (voir la partie “L'association exerce-t-elle des activités lucratives ?” pour plus d'informations). Pour chaque activité, il faut se demander si l'activité concurrence un organisme à but lucratif (voir la partie “L'association concurrence-t-elle un organisme à but lucratif ?” pour plus d'informations). Si aucune activité ne répond à ces critères de concurrence, alors l'association est totalement exonérée des impôts commerciaux. Pour chacune des activités qui répond à ces critères, on passe à l'étape 3.

Étape 3 : Pour les activités qui concurrencent un organisme à but lucratif, on applique la règle des 4P (voir la partie “L’association exerce-t-elle son activité dans des conditions similaires à celles d’un organisme lucratif ?” pour plus d'information). Si, au regard de ces critères, toutes les activités examinées à ce stade sont non-lucratives, alors l'association est totalement exonérée des impôts commerciaux. Dans le cas contraire, chaque activité jugée lucrative est imposable, sauf abattements particuliers (voir la partie “En cas d'erreur d'analyse”).

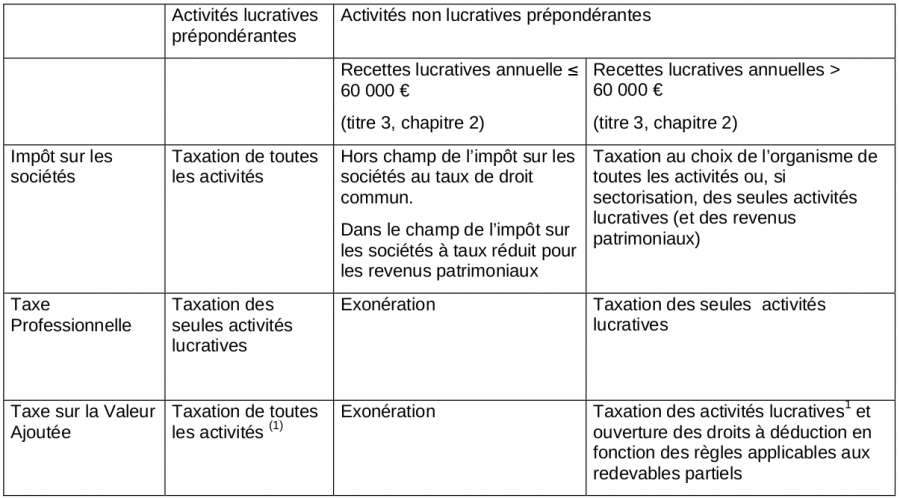

En effet, une association à but non lucratif peut exercer une activité lucrative au sens des Impôts.

« Si toutes les activités exercées par un organisme sont non lucratives, l’organisme n’est pas soumis aux impôts commerciaux et ce quelque soit le montant de son budget ou de son chiffre d’affaires. Il peut au plus être assujetti à l’impôt sur les sociétés à taux réduit sur ses revenus patrimoniaux. Si l’organisme exerce une ou plusieurs activités lucratives en plus de ses activités non lucratives, il est en principe soumis à l’impôt sur les sociétés et à la TVA pour l’ensemble de son activité. Toutefois, l’assujettissement à ces deux impôts porte au plus sur ses activités lucratives, dès lors que ses activités non lucratives sont prépondérantes. En matière d’impôt sur les sociétés, l’assujettissement des seules activités lucratives est subordonné à leur sectorisation. » (BOI, paragraphe 6).

Pour résumer ce dernier point, je vous propose ce tableau extrait du BOI :

L'association entretient-elle des relations privilégiées avec des organismes du secteur lucratif ?

Si l'association entretient des relations privilégiées avec des organismes du secteur lucratif permettant à ces derniers d'en retirer un avantage concurrentiel, alors l'association est soumise aux impôts commerciaux.

Une relation privilégiée est confirmée si :

- L'association a pour objet de fournir des services aux entreprises qui en sont membres dans l’intérêt de leur exploitation.

- L'association permet "aux professionnels de réaliser, manière directe, une économie de dépenses, un surcroît de recettes ou de bénéficier de meilleures conditions de fonctionnement".

- Si l'association réalise les prestations mentionnées dans les deux points précédent de manière non-accessoire (= qu'il apparaît que l'association poursuit ce but de manière claire dans sa structure et son organisation).

Le fait que l'association fournisse un accès à Internet à une personne morale du secteur lucratif, membre de l'Association, qui le désirerait, comme elle le ferait à tout membre, ne pourra être considéré comme un avantage concurrentiel ni comme une relation privilégiée car cette personne morale lucrative n'en retirerait aucun avantage vis-à-vis de ses concurrents ni aucune économie de dépenses ni de meilleures conditions de fonctionnement. Il faut, évidement, que l'organisme lucratif soit traité comme tout autre membre (pas un meilleur débit, pas plus de droits, ...)

En conclusion : un FAI associatif n'est normalement pas concerné par ce critère et reste donc une association sans but lucratif et reste donc exonéré des impôts commerciaux.

La gestion de l’association est-elle désintéressée ?

Si la gestion de l'association est intéressée, alors elle est soumise aux impôts commerciaux.

L'intéressement se mesure par :

- La rémunération et les avantages accordés aux dirigeants de l'association.

- Redistribution des ressources.

- Attribution de parts d'actifs.

Les dirigeants sont les personnes siégeant à l'organe dirigeant de l'association (Bureau, CA, ...). Attention, si un membre, de par ses actes et ses responsabilités, peut être vu comme un dirigeant sans pour autant qu'il siège à l'organe dirigeant, alors il est vu comme un dirigeant de fait et soumis aux mêmes exigences.

Détaillons :

La rémunération et les avantages aux dirigeants se mesurent par la perception de rémunération supérieure à 3/4 du SMIC ou par la perception d'avantages (cadeaux, honoraires, avantages en nature, complément de rémunération, remboursement de frais non justifiables, ...). Les dirigeants ne doivent avoir aucun intérêt direct (ou indirect, par personne interposée) dans l'association. Cela exclu donc la fourniture de débouchés ou d'une activité complémentaire à un organisme du secteur lucratif dans laquelle un dirigeant de l’organisme aurait, directement ou indirectement, des intérêts.

En outre, les dirigeants doivent exercer en suivant un fonctionnement démocratique (élections) et si ils perçoivent une rémunération, alors cela doit se faire dans la plus grande transparence (rémunération votée et contrôlée) et la plus grande cohérence (une rémunération énorme pour un travail effectif faible est louche ...)

Enfin, la rémunération des salariés éventuels devra correspondre à un travail effectif et être non-excessive.

La redistribution des ressources (prise en charge de dépenses personnelles, rémunérations exagérées ou injustifiées, service de rémunérations de comptes courants, prélèvements en nature, prêts à des taux préférentiels, etc.) remet en cause le caractère désintéressée de l'association. En effet, une association dans le but de partager des bénéfices s'appelle une entreprise 😉

L'attribution de parts d'actifs est effective si, lors d'une dissolution, l'actif est dévolu en tout ou partie à une ou plusieurs personnes (morales ou physiques). Si l'actif est dévolu à une autre association à but non lucratif, il n'y a pas de problèmes. Si les membres exercent leur droit de reprise de leur apports, cela ne remet pas en cause la gestion désintéressée.

En conclusion : les associations de la FFDN visent un fonctionnement démocratique, ce qui exclu, normalement, un fonctionnement intéressé. L'assocation reste donc exonérée des impôts commerciaux.

L'association exerce-t-elle des activités lucratives ?

Si votre association respecte les critères énoncés dans les deux précédents paragraphes, alors l'administration cherchera à savoir si vous exercez une activité lucrative sur laquelle vous pourrez être taxés.

L'administration fiscale va étudier CHACUNE de vos activités au niveau le plus fin. L'activité commune aux membres de la FFDN est la fourniture d'un accès à Internet libre. C'est donc cette activité que nous allons étudié. À vous de voir pour les autres activités (un VPN rentre-t-il dans le cadre de la fourniture d'un accès à Internet ?).

Pour déterminer si une activité est lucrative, l'administration fiscale se demande d'abord si l'association concurrence un organisme du secteur lucratif. Dans la négative, l'association est exonérée. Dans l'affirmative, l'administration procède à une analyse plus profonde dite la méthode des "4P".

FAI

Ici, l'association aura une activité d'opérateur de télécommunications fixes/filaires dans le but de fournir un accès à Internet via une technologie filaire (ADSL, câble, fibre optique, ...).

Certaines associations peuvent aussi fournir un accès à travers une infrastructure WiFi. À part le changement de la dénomination précise de l'activité, cela ne changera pas l'analyse ci-dessous.

L'association concurrence-t-elle un organisme à but lucratif ?

La question est de savoir si il existe des concurrents du secteur lucratif et si le public peut s'adresser indifféremment à l'association et à l'organisme à but lucratif.

Plusieurs FAI lucratif existent : Free, SFR, Orange, Numéricable, ...

Néanmoins, le public ne peut pas s'adresser indifféremment à l'association ou à un organisme lucratif.

D'une part, l'Association ne propose son service d'accès à Internet qu'à ses membres adhérents. Cela suppose d'être en accord avec les thématiques défendues par l'Association :

- Promotion et utilisation d'un réseau Internet libre, ouvert, neutre, acentré et tel que ses fondateurs l'avaient conçu ;

- Utilisation de l'accès fournit pour des activités majoritairement sans volonté commerciale ;

- Volonté de défendre le réseau et les libertés qui en dépende ;

- Compréhension du réseau Internet et de ses enjeux sociaux et politiques ;

- Se réapproprier son accès internet ;

- Esprit de partage de connaissances et de solidarité envers les autres membres.

Les organismes lucratifs qui fournisse une prestation analogue n'exigent pas ces pré-requis et fournissent simplement un accès à Internet contre paiement de la prestation.

D'autre part, la fourniture d'un accès à Internet à ses membres qui le désire n'est qu'un moyen d'agir pour l'association afin de lui permettre d'atteindre son objet. Il ne s'agit donc pas d'un unique moyen d'action.

Enfin, là où les organismes lucratifs fournissent des accès à Internet dans toute la France, les associations de la FFDN ont la volonté de rester local et de se concentrer uniquement sur une région au maximum voire, dans un deuxième temps, de se partager un même département entre plusieurs associations.

En conclusion, l'association ne concurrence pas un organisme du secteur lucratif et conserve donc son exonération d'impôts commerciaux.

L’association exerce t-elle son activité dans des conditions similaires à celles d’un organisme lucratif ?

Néanmoins, si l'administration fiscale considère toujours votre activité comme étant lucrative, il convient d'appliquer leur méthodologie des "4P" pour leur démontrer que l'activité n'est pas lucrative.

L'administration n'accorde pas la même attention à tous les critères. En effet, le critère de la publicité n'est pas de nature à remettre en cause le but non lucratif d'une association contrairement aux critères produit, prix et affectation des excédents.

Le produit proposé (= caractère d’utilité sociale de l’activité)

« Est d’utilité sociale l’activité qui tend à satisfaire un besoin qui n’est pas pris en compte par le marché ou qui l’est de façon peu satisfaisante. » (BOI, paragraphe 62).

Le service d'accès à Internet proposé par les organismes du secteur lucratif ne prend pas en compte un certain nombre de besoins :

- L'accès que nous proposons sera toujours neutre. Cela signifie que notre réseau se contentera de transporter les données de l'abonné jusqu'à leur destination et réciproquement. L'abonné est libre d'utiliser les services et applications de son choix. Les organismes à but lucratif ont tendance à « inspecter » le trafic et à influer sur la livraison de ce trafic en fonction d'accords commerciaux ou de pression. Comme exemples, nous pouvons citer :

- Les organismes à but lucratif imposent certains services (exemple : leur service de téléphonie) alors qu'il existe des offres techniquement équivalentes sur le marché.

- Ils attribuent une priorité au trafic en fonction du destinataire et/ou de l'émetteur (cas de Orange-Megaupload-Dailymotion entre 2009 et 2012 ou Free-Youtube depuis 2012).

- Ils censurent l'accès à des informations sans l'intervention de la Justice (cas de Wikileaks fin 2010).

- Ils modifient les données durant leur transit (cas des « DNS menteurs »).

- Ils convergent avec des groupes de médias (exemples : SFR est une filiale de Vivendi, France Télécom détient Orange à 100 %, Studio 37 à 100 % et Dailymotion à 49 %) ce qui pose des problèmes de conflits d'intérêts et parfois de distorsion de la concurrence.

- Tous les exemples précédents nuisent aux clients de ces fournisseurs d'accès à internet lucratifs.

- Une association FFDN encourage ses membres à auto-héberger leurs contenus plutôt que de les livrer à des multinationales de droit américain qui en feront ce qu'elles veulent (non-respect de la vie privée, entre autres) et de créer ainsi des points de centralisation. La possibilité, pour tout utilisateur d'Internet, de publier du contenu ou des applications depuis sa machine personnelle est un aspect fondamental d'Internet : cela fait partie de sa définition. L'auto-hébergement est rendu techniquement impossible chez la plupart des fournisseurs d'accès à internet lucratifs (exemple : héberger un serveur mail personnel n'est pas possible chez Orange).

Notons que les problématiques sont d'ordre moral et politique et ne pourrons être réglées par un traitement par le marché (offre et demande, acteur conscient, éclairé et intelligent). L'apport d'une solution appartient donc aux organismes non lucratifs qui sont, par définition, hors-marché.

Le service fourni par une association FFDN offre des garanties d'un accès démocratique à l'information. Il répond donc à un objectif d'utilité sociale (en répondant à des besoins non pris en compte par le marché) et politique (en étant garant, entre autres, des libertés d'informations et d'expression).

De plus, une association FFDN n'a pas vocation à fournir un accès à Internet strictement identique à ceux proposés par les organismes à but lucratif. En effet, à l'heure où les organismes à but lucratif fournissent un accès à Internet dans lequel est inclus un service de téléphonie, un bouquet de chaînes de télévision et des services annexes, l'association ne fournit qu'un accès à Internet. Les organismes à but lucratif incluent également, dans l'abonnement, la location d'un matériel de raccordement (« box »). Une association FFDN ne fourni pas un tel équipement. Le service proposé par l'Association n'est donc pas techniquement strictement équivalent à ceux proposés par les organismes à but lucratif.

Le public visé (= caractère d’utilité sociale de l’activité)

Une association FFDN ne vise pas un public identique aux organismes du secteur lucratif.

D'une part, le service s'adresse à des initiés qui doivent savoir installer, configurer et utiliser leur matériel informatique en toute autonomie. L'association n'assurera aucun service d'assistance technique. Ce mode de fonctionnement est très différent des organismes à but lucratif qui proposent une offre « tout public » accessible au plus grand nombre ainsi qu'un service d’assistance technique.

D'autre part, comme nous l'avons expliqué dans la partie « L'association concurrence-t-elle un organisme à but lucratif ? », notre service est réservé à nos membres adhérents. Ceux-ci doivent donc être en accord avec les principes défendus par l'association et participer à la vie associative. Ces conditions ne sont pas exigées par les organismes à but lucratif qui fournissent juste le service contre paiement. De plus, nous avons la volonté de rester à taille humaine là ou les organismes à but lucratif tentent d'élargir leur nombre de clients.

L’affectation des excédents

Normalement, une association FFDN partagera, exclusivement, ses excédents entre :

- La mise en provision afin de faire face à des besoins ultérieurs ou à des problèmes futurs imprévisibles et dont l'association n'est pas responsable ;

- La maintenance et l'évolution de l'infrastructure informatique de l'association (qui permet de fournir le service d'accès à Internet) ;

- Le financement d'activités entrant dans l'objet de l'association.

Comme nous l'avons déjà indiqué plus haut, les excédents n'ont pas vocation à être distribués ou à être placés.

Le prix pratiqué

Expliquer à quoi sert la cotisation et l'abonnement et pourquoi ils ne peuvent être abaissés :

- Afin de garantir la survie de l'association en cas de problèmes temporaires ;

- Permettre le financement de nouvelles activités étant en accord avec l'objet de l'association et jugées intéressantes par les membres.

- Assumer les frais engendrés par la maintenance de l'infrastructure de fourniture.

Faire remarquer que l'Association n'a pas volonté à surtaxer le service en vue de s'enrichir : la différence entre le prix facturé et le coût de revient est réinvestie dans la maintenance de l'infrastructure, son amélioration et le financement d'activités nouvelles répondant de l'objet de l'association.

Prévoir des tarifs modulés en fonction de la situation du client (faibles revenus, handicap, …).

La publicité

Pour informer tant ses adhérents que toute personne intéressée par ses activités, l'association dispose d'un site web. Celui-ci sera accessible depuis d'autres sites web partageant les mêmes objets et les mêmes activités ou des activités étroitement liées (exemple : la promotion du logiciel libre est un domaine extrêmement proche (voire indispensable) de la promotion d'un internet libre). L'association pourra également réaliser des informations sur ses prestations notamment sur des sites web. Ces deux éléments ne sont pas nature à remettre en cause le but non lucratif de l'association.

L'association ne doit pas avoir recours à des services de publicités payants ni au paiement de service visant à obtenir un traitement particulier de la part des moteurs de recherche. Elle ne doit pas non plus avoir recours à la vente d'un catalogue en kiosque ni à la diffusion de messages publicitaires payants (passage de messages dans les journaux, à la radio, location de panneaux publicitaires, bandeaux publicitaires sur des sites internet, etc.) ni à des réseaux de commercialisation.

Attention également à la participation à des événements professionnels à visée commerciale ("foire" de spécialistes, ...) qui peut remettre en cause ce critère.

En cas d'erreur d'analyse

S'il s'avère que l'analyse précédente est fausse et/ou qu'une des activités de l'association venait à être requalifiée en activité lucrative par l'administration fiscale, il faut encore tenir compte de la franchise des impôts commerciaux (BOI 4H-5-06, Titre 3, chapitre 2).

En effet, l'association peut conserver son exonération d'impôts commerciaux si les trois conditions suivantes sont réunies :

- La gestion de l’organisme doit rester désintéressée ;

- Les activités non lucratives de l’organisme doivent rester significativement prépondérantes ;

- Le montant des recettes d’exploitation encaissées au cours de l’année civile au titre des activités lucratives ne doit pas excéder 60 000 €.

Ce dernier critère laisse de la marge :). En attendant, il y a peu de chance que votre association intéresse réellement l'administration fiscale vu que, selon ses critères, votre association ne lui rapportera rien.

Les revenus du patrimoine imposables

Même si l'association est reconnue comme n'ayant aucune activité lucrative, elle peut avoir à payer l'impôt sur les sociétés à taux réduit pour ses revenus imposables.

Attention : ces revenus ne sont pas pris en compte lors du calcul de la franchise évoquée dans le paragraphe précédent.

Les revenus fonciers

L'impôt sur les sociétés à taux réduit s'applique aux locations d'immeubles (bâtis ou non) possédés par l'association ainsi qu'à d'autres cas bien particuliers (exploitation agricole ou forestière, contrat de capitalisation, ...).

Les revenus mobiliers

L'impôt sur les sociétés à taux réduit s'applique aux placements de l'excédent (actions, obligations, épargne, dividendes, ... Notons que certains placements sont totalement exonérés d'IS : livret A, livret bleu, ...

Notes :

- Si l'IS ne dépasse pas 150€, il n'est pas dû.

- Si l'association profite de revenus de son patrimoine, elle doit les déclarer chaque année au centre des d'impôts dont dépend son siège social avec l'imprimé numéro 2070.

De la fiscalité des dons

Première chose intéressante à savoir : les cotisations libres sont assimilées à des dons manuels. Exemple : vous fixez une cotisation à 20€ minimum. Si un adhérent décide de donner 30€, les 10€ dépassant le montant minimal imposé seront considérés comme un don et doivent être consignés comme tel dans la comptabilité de l'association. Voir Cotisation à une association.

Les dons manuels ("main à la main", sans passer devant un notaire, effectué durant le vivant du donateur) sont imposables aux frais de mutation. Ceux-ci peuvent s’élèver soit à 35%, 45% ou 60% du don en fonction de la proximité (au sens familiale) entre les dirigeants et le donateur. Des abattements et autres mesures dégressives sont également appliquées par l'administration fiscale. Voir : Article 757 du CGI.

Les dons manuels n'ont pas a être déclarés sauf à deux conditions :

- Soit le donateur veut obtenir un avantage fiscal sur sa déclaration de revenu. Dans ce cas, l'association doit répondre à des critères et émettre un reçu réglementaire. Comme les critères sont flous (du fait qu'un FAI associatif n'est pas banal et prévu par l'administration fiscale), même les plus "grandes" associations du domaine informatique (FDN, Quadrature, ...) ne le font pas. Si l'aventure vous tente, vous pouvez toujours tenter un rescrit fiscal ...

- Soit le total des dons sur une année dépasse 153 000 euros (source : Déclaration des changements).

Qui dit non déclarés dit non imposables.

Néanmoins, un ou plusieurs dons peuvent être "révélés" à l'administration fiscale par :

- Voie judiciaire ;

- Lors d'un contrôle des comptes de l'association par l'administration fiscale (c'est un point de jurisprudence qui concerne néanmoins des associations cataloguées comme sectes par la commission parlementaire d'enquête sur les sectes donc rien n'indique qu'elle serait suivie dans le cas d'un FAI associatif).

Qui dit révélés dit imposables.

Notons encore quelques petites choses :

- Une donation (don effectué en passant par un notaire) ou un leg (testament) doivent être déclarés à l'administration fiscale. De plus seules certaines associations (association reconnue d'utilité publique, association ayant pour objet exclusif un culte, les associations soumises au droit local d’Alsace-Moselle) sont autorisées à les percevoir.

Pour plus d'informations, voir Dons manuels et Donations et legs.

Dissociation des impôts commerciaux

La question est de savoir si une association peut profiter du régime de la TVA (afin d'acheter en HT) tout en restant exonérée des autres impôts commerciaux.

FDN étudiait cette question complexe. Pas de nouvelles ?

Quelques points de législation

Les informations ci-dessous ont été récoltées sur des sites *.gouv.fr et sont donc a peu près fiables si l'on exclue la mauvaise interprétation d'un texte.

Attention : Cette page traite en priorité des associations de loi 1901. Si le siège social se situe dans un des 3 départements d'Alsace-Moselle, il peut exister des changements importants.

Structure de l'association

La loi 1901 n'oblige aucune structure. Ainsi une association sans le trio président/trésorier/secrétaire est tout à fait valide quoi qu'en dise la Préfecture. Les associations à gouvernance horizontable sont donc possibles. Il en va de même pour les associations collégiales.

Registre spécial

Toute association de loi 1901 est obligée de tenir un registre spécial consignant :

- Les changements de personnes chargées de l’administration ou de la direction,

- Les nouveaux établissements fondés,

- Le changement d’adresse du siège social,

- Les acquisitions ou aliénations du local destiné à l’administration et à la réunion de ses membres,

- Les modifications apportées aux statuts,

- Les dates des récépissés délivrés par la préfecture ou sous-préfecture lors du dépôt des déclarations modificatives.

Pour cela, on peut utiliser un cahier dont les pages ne peuvent être déchirées sans laisser de trace, numéroter les pages de manière continue puis un dirigeant de l'association doit paraphé toutes les pages. Les différentes consignations ne doivent pas être raturées, effacées et doivent être écrites les unes à la suite des autres, sans blanc. Voilà pour les grandes lignes. Pour le reste : Modèles de registre spécial. Voir également : Registre spécial.

Si l'association n'est pas capable de fournir ce registre en cas de contrôle, une sanction allant jusqu'à la dissolution de l'association peut être prononcée et une amende d'un maximum de 1500€ (3000€ en cas de récidive) peut punir les dirigeants.

Déclaration des changements

Toute association de loi 1901 doit déclarer les changements importants (titre, objet, statuts, dirigeants, adresse du siège, acquisition/perte d'immeuble, création/suppression d'un établissement, ...) auprès de la Préfecture dans les 3 mois sous peine de sanctions.

La déclaration des changements auprès de la Préfecture n'implique pas la publication des modifications au JOAFE ! Les dirigeants "sont libres d’effectuer ou non la publication au Journal officiel des modifications touchant les informations obligatoirement publiées à l’occasion de la déclaration initiale (titre, objet, adresse du siège social)".

L'article 127 de la loi n°2012-387 du 22 mars 2012 supprime les sanctions pénales en cas de non-déclaration. La tenue du registre spécial reste obligatoire.

Néanmoins :

- La tenue du registre spécial consignant ces changements reste obligatoire ;

- Cette loi ne supprime pas les sanctions administratives comme la suppression de subvention lorsque l’association en perçoit ;

- Cette loi ne supprime pas la nécessité de déclarer les changements pour les rendre opposables aux tiers.

Sources : Les obligations déclaratives : suppression des sanctions pénales, L’association régie par la loi du 1er juillet 1901 et Déclaration des changements.

Comptabilité

De base, la loi 1901 n'impose pas aux associations de tenir une comptabilité.

Néanmoins, celle-ci peut-être amenée à établir une comptabilité dans des cas précis (montant annuel perçu de dons donnant lieu à des avantages fiscaux > 153000€, montant annuel perçu de subventions publiques > 153000€, associations de financement électoral, ...). Dans ce cas, il conviendra de suivre le le plan comptable des associations (adaptation du plan comptable général au milieu associatif).

Même si l'association n'est pas tenue à tenir une comptabilité, cela peut être intéressant lors d'échanges avec des partenaires économiques et/ou l'administration. Une comptabilité de trésorerie (suivi chronologique des encaissements et des décaissements) voire un bilan ne sont pas inaccessibles à produire.

Pour plus d'informations, voir : http://www.associations.gouv.fr/704-comment-compter.html

Registre des délibérations

Aucun texte n'oblige une association à tenir un registre des délibérations (dates des assemblées générales/réunion de l'instance dirigeante et les procès-verbaux/compte-rendus associés). Néanmoins, il convient d'établir et de conserver les PV/compte-rendu car cela permet d'établir la vérité dans le cas d'une contestation ultérieure d'une décision.

Source : |L’association régie par la loi du 1er juillet 1901.

Adhésion des mineurs

Un mineur n'a pas la capacité juridique et donc la possibilité de signer un contrat (si l'on met de côté le mineur en état de comprendre la portée de ses actes et le mineur émancipé).

Un mineur peut adhérer à une association (et même en fonder une à partir de ses 16 ans, loi n° 2011-893 du 28 juillet 2011 ). Il est présumé avoir eu l'autorisation de son responsable légal. La jurisprudence considère mène que l'autorisation peut être tacite (= si le responsable légal n'a pas clairement marqué son opposition à l'exercice d'une forme de vie associative, alors l'adhésion à une association est autorisée.).

L'adhérent mineur peut payer une cotisation mais la cotisation doit être accessible compte tenu de l'argent de poche moyen d'un mineur. En cas de problème, ce point sera apprécié et tranché par le juge.

Voir : Le mineur dans l'association

Interdire, dans les statuts, le vote délibératif en assemblée générale d'une personne membre depuis moins d'un an est-il légal ?

Cette clause est généralement utilisée afin d'éviter l'entrisme (un groupe de personnes adhèrent quelques jours avant l’assemblée générale pour détourner l’association). Sa légalité est souvent remise en cause.

De prime abord, on remarquera que FDN le fait juste depuis 20 ans et vu :

- La longévité de l'association ;

- Les connaissances en droit de son président (voir PSES 2012 - listes des courses aux députés ou tout autre conférence) ;

- Le fait qu'ils ont pas mal “d'ennemis” (sans être non plus des cibles à abattre, n'imaginez pas des trucs que je n'ai pas écrit).

On est en droit de penser que les statuts de FDN sont blindés.

Dans la même veine, je vous laisse chercher, sur un moteur de recherche. Vous constaterez qu'il y a un paquet d'autres associations dans la même situation.

Cet argument pourra être réfuté “ce n'est pas parce que c'est fait que c'est légal”. Pour ces sceptiques, détaillons avec des éléments de Droit.

Un traitement différencié des membres n'est pas illégal. Par exemple : on peut prévoir des tarifs modulés en fonction de la situation des adhérents/clients. C'est même un élément pris en compte dans l'appréciation de la non lucrativité d'un organisme par les Impôts (voir BOI 4H-5-06, paragraphe 69).

Les personnes qui disent qu'une telle clause est illégale s'appuient sur la nécessaire équité entre les membres. En effet, ce principe existe et il est une conséquence du droit des contrats (article 1135 du Code Civil) qui s'applique aussi aux associations (loi 1901 comme loi locale d'Alsace-Moselle).

Mais ce principe doit être apprécié dans le contexte du contrat c'est-à-dire que le code civil oblige au respect d'une égalité de traitement des co-contractants (les membres de l'association) qui, étant libres d'adhérer ou non, consentent librement à participer au contrat qui, étant identique pour tous, ne «peut» pas être inéquitable, sauf cas de discrimination fondée sur des critères n'ayant pas de rapport avec les objectifs de l'association. (source : Sylvain Vallerot - Association GIXE, SCIC OPDOP, participation à Gitoyen (GIE/Asso) et d'autres donc un minimum de connaissances en droit des contrats))

Dans notre cas, les statuts (le contrat) sont identiques pour tous les membres et sont librement acceptés (le libre consentement sans vice étant un autre point du droit des contrats). Tous les membres sont logés à la même enseigne → équité.

Cet argumentaire pourrait être remis en question si les statuts prévoient des classements arbitraires (toi tu n'auras pas le droit de vote car je t'aime pas) ou discriminatoires (les handicapés/étrangers/pauvres/whatever n'auront pas le droit de vote). Dans notre cas, il n'y a rien de tout ça, toutes les clauses des statuts s'appliquent à tout le monde, elles s'appliquent juste à un moment différent (interprétation confirmée par Sylvain).

Responsabilités

Attention : la question est complexe et me dépasse. Pensez à vous renseignez ailleurs.

Les dirigeants de l'association sont tenus à des responsabilités civiles (en cas de dommages causés) et pénales (dans le cadre d'infractions (code du travail, santé, ...) comme dans le cadre de toute personne morale.

Attention à la notion de dirigeant de fait : si une personne, de par ses actes, peut être vu comme un dirigeant de droit, alors cette personne endosse également les responsabilités attenantes au statut de dirigeant.

Plus d'informations : La responsabilité des dirigeants.

Dettes

Attention : la question est complexe et me dépasse. Pensez à vous renseignez ailleurs.

Les dirigeants d'une association ne sont pas tenus des dettes de celle-ci dés lors que les actes les ayant en conséquence ont été contractés valablement et dans le cadre de l'objet de l'association. Ce principe peut être levé dans certains cas.

Lorsqu'un dirigeant :

- Endette l'association pour son profit personnel et/ou

- Dans des prestations ne relevant pas de l'objet de l'association et/ou

- Si les ordonnes des actes dépassant ses responsabilité et/ou

- Si le dirigeant est reconnu coupable d'une faute de gestion

Alors le dirigeant fautif peut être tenu responsable du paiement de la dette sur ses biens personnels.

D'un point de vu fiscal, le dirigeant peut faire l'objet d'une procédure de recouvrement sur ses biens personnels dans le cas où il a commit des manœuvres frauduleuses ayant rendues impossibles le recouvrement des impôts dûs. Cette procédure peut également être engagée dans le cas d’inobservation grave et répétées des obligations fiscales par le dirigeant. Cette disposition ne s'applique pas si le dirigeant est "déjà tenu au paiement des dettes sociales en application d’une autre disposition".

Pour plus d'informations, voir : Responsabilités et Responsabilité financière.

Quelques conseils pour choisir une banque pour votre association

Les habitués, passez votre chemin car ce que je vais dire est basique.

Trouver une banque pour votre association sera certainement plus compliqué que de trouver une banque pour votre compte personnel (surtout si la banque apprend qu'elle peut vous endetter sur 5 générations mais don't feed the troll).

- L'histoire d'avoir le feeling avec le chargé de clientèle est un non-sens selon moi étant donné la rotation permanente de ces personnes. De plus, trouver un chargé de clientèle intéressé par un projet associatif est compliqué compte-tenu du fait qu'une association ne leur rapporte pas autant qu'un particulier endetté et la pression du chiffre qui pèse sur les chargés de clientèle.

- Pour une petite structure, il convient de regarder les prix. Mais les offres bancaires sont tellement variées qu'il vaut mieux préférer les banques qui permettent un contrat à la carte (l'assurance ou l'assistance juridique proposé par le forfait se justifie-t-elle ?). Il convient aussi de se demander ce dont a vraiment besoin l'association et de comparer les prix sur ces besoins précis.

- Il faut regarder le prix dans sa globalité en essayant de deviner les coûts cachés. Tiens, ici la tenue d'un compte est moins cher mais le NNE est facturé, ho tiens, ici c'est pas mal mais les agios sont terribles, ho tiens, …). Autrement dit : il faut déchiffrer la grille tarifaire.

- Il faut penser évolution. Un exemple vaudra mieux qu'un long discours : vous pensez avoir besoin des prelevements automatiques dans un futur proche. Banque A est moins chère mais le NNE sera facturé puis il faudra payer 6,90€/mois. Quand vous parlez d'EBICS, la banque ne répond pas. Banque B propose un NNE gratuit et 3€/remise et EBICS, bien que trop cher pour un début, est proposé sur simple demande. Si vous ne voulez pas changer de banque à chaque nouveau besoin de votre association, la banque B est la plus adaptée car son offre suivra votre évolution.

- Il faut regarder les surcoûts (tiens, banque A est joignable par un numéro de téléphone non surtaxé …) et les “services” de la banque (exemple : les chargés de clientèle sont souvent vite limités vis-à-vis des questions relatives aux télétransmissions et banque A dispose d'un service totalement dédié, joignable facilement par téléphone, via un numéro non surtaxé = gain de temps) …

- Se souvenir que, dans le fond, les offres des banques sont assez bonnet blanc et blanc bonnet. Exemple : banque A est moins chère en récurrent mensuel mais impose plus au moins la souscription de parts sociales. Il convient donc de regarder sur combien de temps les parts sociales seront amorties vis-à-vis du récurrent mensuel proposé par banque B. Le ratio peut donner B gagnante, au final (je parle bien pour le tout début d'une petite structure).

Immatriculer l'association au Répertoire des Entreprises et des Etablissements (SIRENE)

Je ne suis plus le seul "créateur" du contenu qui va suivre donc je me dois de créditer Maethor et Zorun.

Ce numéro permet (indirectement) les prélèvements automatique sur les comptes de vos membres/abonnés et facilite les échanges avec des "partenaires" économiques.

- Obtenir un numéro SIRENE, ça se fait en contactant le CFE (centre de formalité des entreprises) dont vous dépendez, ou directement auprès de l'INSEE, voir ce lien (annuaire des cfe).

- Comme vous le voyez, vous pouvez contacter, indifféremment le CFE de l'URSSAF, le CFE de votre centre des impôts ou directement l'instance régionale de l'INSEE. Apinnet a effectué sa demande auprès de la direction régionale de l'INSEE et je ne peux que vous conseiller cette méthode : rapide car moins d'intermédiaires et moins de curieux dans un premier temps.

- Si vous choisissez de vous adresser directement à l'INSEE, il vous suffit d'envoyer simple lettre accompagnée d'une copie des statuts et du récépissé de la Préfecture.

- Je vous conseille également de demander, dans la lettre, à être retiré de la liste de diffusion commerciale sinon vous allez recevoir des publicités proposant des prestations pour les entreprises (assurance pour cadre, ...) et des arnaques (inscription à un registre des personnes morales bidon). Si vous n'avez pas pensé à demander votre retrait de la liste de diffusion commerciale lors de votre inscription SIRENE, vous pouvez la demander plus tard : cela se fait en lettre recommandée (pas besoin d'accusé) adressée à la direction générale de l'INSEE.

Se déclarer opérateur de réseaux

Je ne suis plus le seul "créateur" du contenu qui va suivre donc je me dois de créditer Maethor et Zorun.

- Remplir le formulaire de déclaration d'opérateur de l'ARCEP, daté, signé, envoyé à Autorité de régulation des communications électroniques et des postes - 7, Square Max Hymans - 75730 PARIS Cedex 15. Il faut accompagné cette demande du récépissé de la Préfecture ainsi que d'une lettre à en-tête signé. Modèle utilisé par Apinnet (original : Sylvain Vallerot pour déclarer GIXE, merci).

- Réception d'un récépissé de l'ARCEP (et se voir dans la liste des opérateurs puis protester contre l'utilisation d'un format de fichier fermé).

Pour remplir le formulaire :

- À priori, si le FAI ne fait qu'utiliser l'infrastructure ADSL de FDN, il n'y a pas lieu de cocher "Établir et/ou exploiter des réseaux", mais seulement "Fournir des services". Si le FAI envisage par exemple une couverture wifi, il faudra le cocher et le préciser. En pratique, aquilenet a prévu large et a coché câble/wifi/adsl sans préciser de schéma ni de calendrier précis, et c'est passé. Pour la nature des services, Fournir l'accès à Internet bien sûr, "fournir des services de transmission de données", pourquoi pas, c'est tellement vague... 🙂

Pour remplir le formulaire (version détaillée) :

Ce qui suit est un résumé de la déclaration d'Apinnet, opérateur partant de rien. Pensez à adapter (exemple : si vous faîtes de la collecte en WiFi).

- Première page : Nom de l'association et adresse du siège social, code NAF : 94,99Z, gérant = président (si association collégiale [ = pas de président, mais des membres d'une instance dirigeant (CA/Bureau) à égalité en droit], un seul des membres du Bureau/CA suffit), pas d'inscription au registre du commerce ni d'actionnariat. Pour les différents contacts, vous pouvez en mettre un seul (le président ou le membre de l'instance dirigeante choisi plus haut). Le numéro SIRET de l'établissement de facturation n'est pas obligatoire.

- Deuxième page : Nouvelle déclaration, cocher "fournir des services de communication électroniques au public" et établir/exploiter des réseaux ouverts au public (voir cependant la remarque du précédent paragraphe si marque blanche FDN), public = grand public, couverture géographique = métropole.

- Troisième page : Nature des services = {transit IP, accès fixe à Internet, accès mobile à Internet, CDN, Transmission de données, Hébergement de service à valeurs ajoutées} (vous pouvez ratisser large tout en restant cohérent, cela évite de devoir modifier la déclaration ultérieurement), calendrier de déploiement = ne rien indiquer.

- Quatrième page : Disposez-vous d'un réseau d'accès en propre : non ; technologies déployées/prévues = {DSL/Cuivre, Coaxial/FFTLA, FTTH, RLAN} ; Disposez-vous d'un réseau de collecte : non ; Disposez-vous d'un cœur de réseau : non ; Disposez-vous de plateformes de services en propre : non ; Avez-vous recours à des produits de gros (si vous vous posez la question, la marque blanche FDN n'est pas un tel produit) : non ; Calendrier de déploiement : là encore, n'indiquez rien.

Il faudra ensuite communiquer, chaque année, à l'ARCEP, via l'adresse mail indiquée dans le récépissé, un justificatif du chiffre d'affaires annuel de l'association. On n'est pas taxé tant que le CA ne dépasse pas le million d'euros annuel, ce qui laisse de la marge, même pour FDN. Selon Taxes administratives dues par les opérateurs de réseaux - ARCEP, une simple déclaration sur l'honneur du président (ou d'un membre dirigeant) suffit.